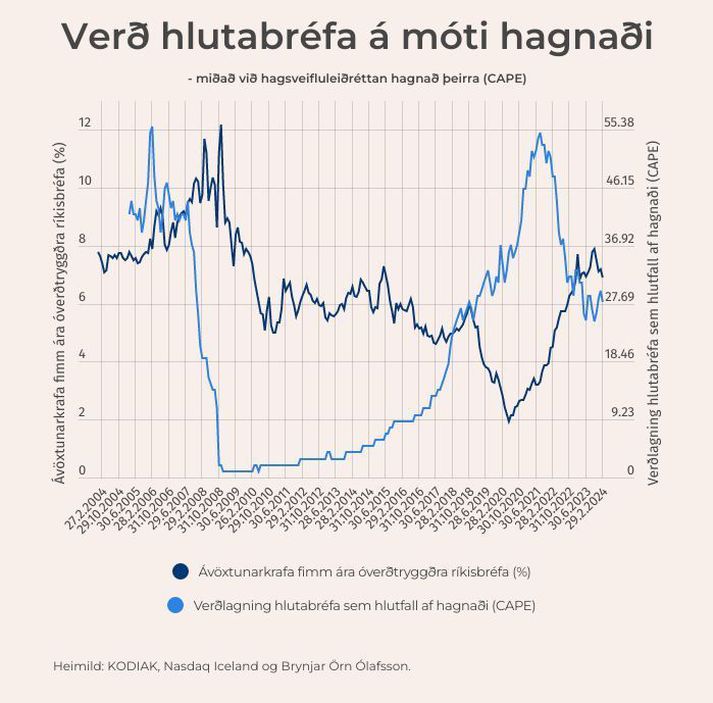

Með aðstoð Kóða og Nasdaq hafa janúar- og febrúargildi CAPE og VH-hlutfallsins verið birt fyrir Úrvalsvísitöluna OMXI15. Við lokun viðskipta á síðasta viðskiptadegi febrúar endaði virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði, svonefnt CAPE-hlutfall, í tæplega 28 og hefur því lækkað lítillega frá áramótum.

VH-hlutfall vísitölunnar (miðað við tólf mánaða sögulegan hagnað félaga vísitölunnar) hefur lækkað meira það sem af er ári og endaði febrúar í 24. Það gefur tilefni til eðlilegri verðlagningar samanborið við 6,9 prósenta ávöxtunarkröfu á fimm ára óverðtryggðum ríkisskuldabréfum. Til samanburðar er ávöxtunarkrafan í Bandaríkjunum um 4,2 prósent.

Nasdaq Iceland, eða Kauphöll Íslands, fjölgaði fyrirtækjum í Úrvalsvísitölunni um fimm síðastliðin áramót. Ný félög í vísitölunni eru Hagar, VÍS, Brim, Sjóvá, Hampiðjan og Amaroq Minerals.

Fjölgun fyrirtækja gerir að verkum að hvoru tveggja CAPE og VH-hlutföllin endurspegla hlutabréfamarkaðinn á Íslandi víðar hvað varðar verðþróun miðað við hagnað. Sömuleiðis má vænta minni dreifni í hlutföllunum.

Höfundur er hagfræðingur.

Nánar um CAPE:

Frá árinu 2016 hefur hagfræðingurinn Brynjar Örn Ólafsson með aðstoð og gögnum frá Kóða og Nasdaq Iceland tekið að sér að reikna og birta mánaðarlega opinberlega tímaraðir fyrir svokallað CAPE (e. Cyclically Adjusted Price to Earnings) fyrir Úrvalsvísitöluna OMXI10 sem hliðstæðu við útreikninga Dr. Robert J. Shiller fyrir S&P 500 vísitöluna.

Hlutfallið sýnir virði Úrvalsvísitölunnar á móti hagsveifluleiðréttum hagnaði þeirra félaga sem mynda vísitöluna. Hefðbundið VH-hlutfall miðast við hagnað síðastliðinna tólf mánaða og í þeim tilfellum sem miklar breytingar verða á hagnaði getur reynst vandasamt að átta sig á réttmæti verðlagningar. Í tilfelli CAPE er notast við verðlagsleiðréttan sögulegan hagnað sem getur gefið vísbendingu um réttmæti verðlagningar á móti hagnaði í eðlilegu árferði.